保不起了!特斯拉3年保费从7000涨到2万多,车主:一年用车成本高达四五万,宁愿卖车后打车,也不愿续高额保费【附新能源汽车保险行业现状分析】

自新能源汽车上市以来,保险“贵”一直都是新能源汽车行业的诟病,车主对此苦不堪言。传统汽车保险费用相对较低,而新能源汽车由于技术成本较高,保险费用也随之上涨。此外,由于新能源汽车技术较为先进,维修成本也较高,保险公司为了覆盖潜在的风险,不得不提高保险费用。

近日,腾讯汽车《远光灯》报道,多位新能源汽车车主遭遇投保难、投保贵的难题,甚至有车主因为保险太贵,萌生了卖车的想法。据报道,一位女性车主在购买特斯拉Model 3后的三年内,保费持续攀升。该车主于2021年以20余万元购入这款车型,初始保费为7000元,然而到2023年,保费已涨至1.3万元。更令她感到困扰的是,今年在寻求续保时,竟遭到多家保险公司的拒绝。唯一愿意承保的平安保险,开出的保费高达2.28万元。这一价格令车主感到难以接受,因为她的车辆目前在二手市场上的估价仅为12万元左右,三年的折旧率已超过50%。

车主表示,考虑到高昂的保费、充电费用以及停车费,一年下来四五万元就没了,使得她宁愿选择卖车之后打车,也不愿意花费2万多去买车险。至于保费价格上涨的原因,车主也理解与她出险次数有关,她这三年里,出险了五次。尽管出险次数较多,但车主认为保险公司的涨幅过高,并不合理。

对此,中国精算师协会创始会员徐昱琛解释道,更高的出险率是造成新能源车高额保费的原因之一。并且,与油车相比,保险公司为新能源车维修的成本更高,特斯拉要修个两三万是分分秒秒的事情,一不小心把电池什么的一撞,几万元就没了。

从“特斯拉3年保费涨到2万多”回看新能源汽车保险行业发展情况:

——政策助推新能源车险行业

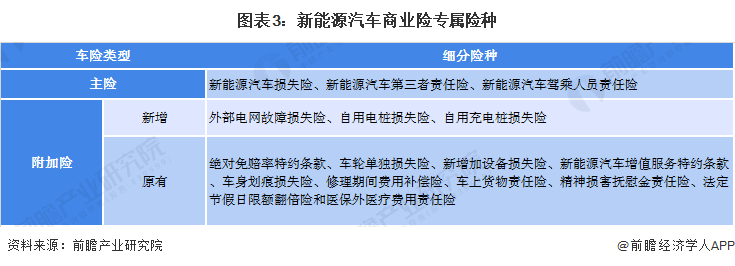

一方面是因2021年12月,中国保险行业为进一步落实中国银保监会《关于印发实施车险综合改革指导意见的通知》出台了《新能源汽车商业保险专属条款(试行)》,在车险行业作出结构性改革,推出新能源汽车专属车险。在该政策中提到,新能源汽车保险条款分为主险和附加险可投保全部主险,亦或是部分主险险种,而附加险不可独立投保。主险和附加险共计16种,其中有3个附加险种为新增,均为针对新能源汽车电网和电桩的险种。

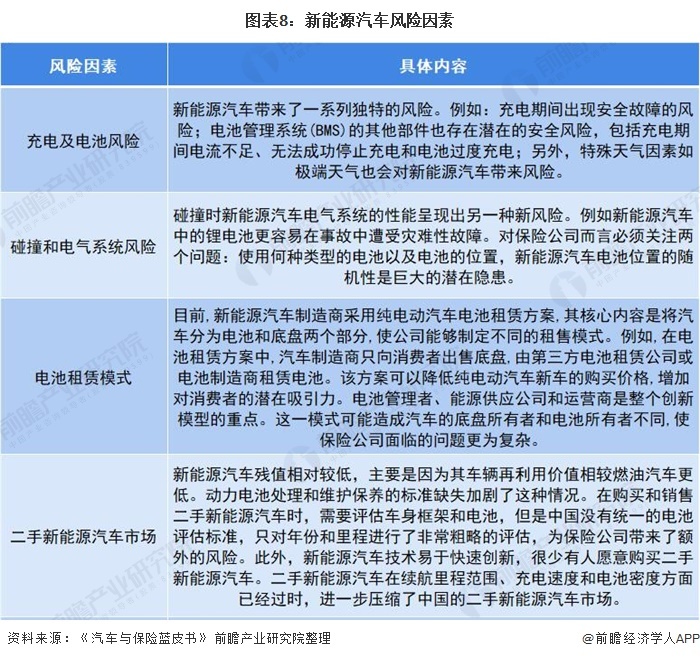

——新能源汽车的风险变化

目前,燃油汽车和新能源汽车之间的保险保障区别并不明显。为了促进新能源汽车行业的可持续和健康发展,保险公司和监管机构需要通过考虑技术因素和风险特征来区分燃油汽车和新能源汽车,并制定合适的保险政策。新能源汽车主要的风险因素有如下几类:

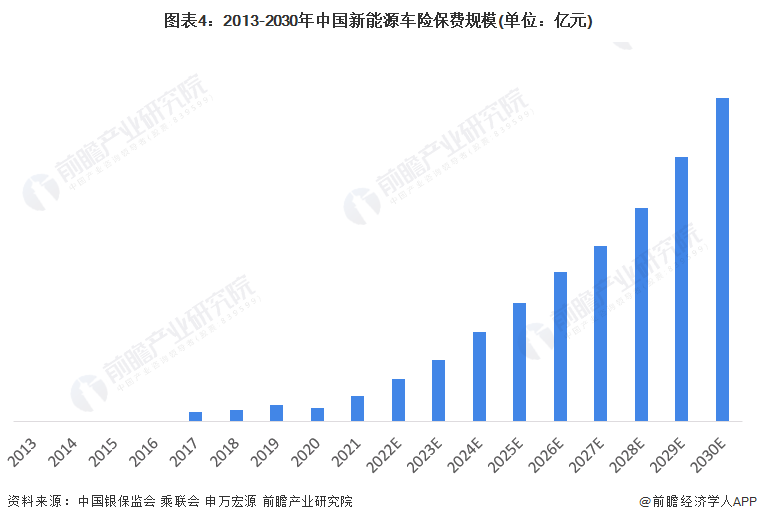

——新能源车险保费规模

2013年,新能源车险保费规模仅为1.6亿元左右,到2021年,中国新能源车险保费已经突破300亿元,根据预测,2030年,中国新能源车险保费将突破4000亿元。这表明,未来随着新能源汽车的渗透率增加,长期来看,新能源汽车将逐步替代传统燃油汽车,新能源汽车保费也将逐步增长,市场规模较大,如此高额的市场规模怎能不吸引车企参与其中的一个环节?

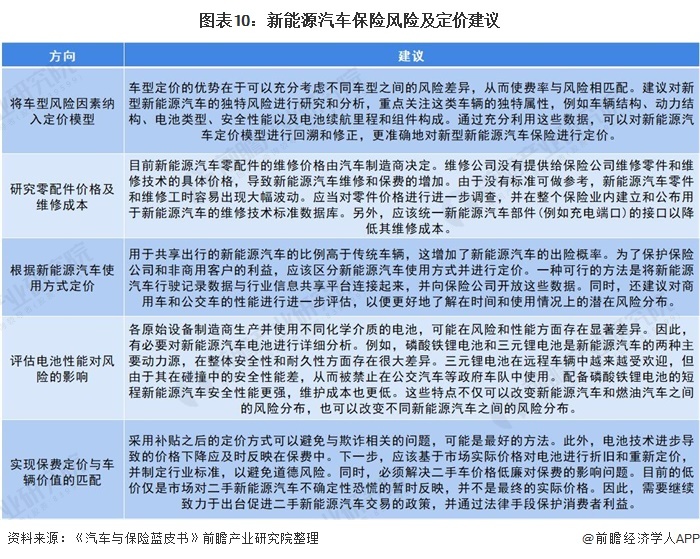

——新能源汽车保险相关建议

尽管损失和风险存在差异,但目前新能源汽车与燃油汽车之间的保单条款并无实质差异。目前中国缺乏对新能源汽车保险的统一监管,在具体定价原则的制定上西方市场比中国市场发展更为先进。结合西方市场新能源启程保险经验,以下提出部分相关建议:

申万宏源证券研报预计,到2025年,国内新能源车险保费规模将达1543亿元,占车险总保费比例约为15.7%。到2030年,新能源车险保费规模将达1.3万亿元,占车险总保费比例约为31.3%。

汽车行业专家李召宽认为,新能源车险保费过高,重要原因之一是理赔维修成本过高,这在一定程度上是车企造成的,比如一体化压铸的制造工艺、销售和售后维修渠道的垄断等。所以新能源车险保费降下来,除了保险公司,车企更需要发挥作用。